Pongamos que Funko como un niño (llamado Freddy) que tiene una hucha. Últimamente, la hucha está un poco vacía, y Freddy está pidiendo ayuda a sus amigos (los bancos).

Hay empresas que parecen tan omnipresentes en la cultura pop que uno cree que son inmunes al paso del tiempo, al desgaste del mercado y al juicio del coleccionista con criterio. Pero entonces pasa lo que pasó con Funko y sus necesidades crediticias, y de golpe sentimos algo parecido a cuando se nos rompe una figura dentro de su caja sin haberla tocado: incredulidad, enojo, y una vocecita interna que dice “esto se venía venir desde 2019”.

El reciente anuncio de Funko, Inc. sobre una modificación a su acuerdo de crédito existente, fechado el 16 de julio de 2025, marca un punto de inflexión crítico en la trayectoria financiera de la compañía. Esta enmienda incluye exenciones para convenios financieros clave, como la relación de apalancamiento neto máxima y la relación de cobertura de cargos fijos mínima, y una reducción de los compromisos rotatorios. Estos ajustes son claros indicadores de una tensión financiera significativa. La situación se ve agravada por un deterioro agudo en los resultados financieros del primer trimestre de 2025 y el impacto severo e inesperado de la escalada de aranceles globales.

En respuesta a esta compleja coyuntura, Funko ha contratado a Moelis & Company LLC, una firma de asesoría financiera de renombre especializada en reestructuraciones, para que la asesore sobre la refinanciación de sus líneas de crédito. Esta medida subraya la gravedad y la complejidad de la situación de la deuda actual de Funko. La compañía está inmersa en esfuerzos agresivos para navegar estos desafíos sin precedentes, lo que tendrá profundas implicaciones para su futura trayectoria operativa y financiera. Ni siquiera el vinilo aguanta el chaparrón.

Porque sí, la Cuarta Enmienda al acuerdo de crédito de Funko no es solo un papel firmado con términos legales para pasar el invierno. Es el equivalente empresarial a pegar una figura rota con UHU porque no querés aceptar que ya no tiene arreglo. Y si sos coleccionista, ya sabés lo que eso significa: en algún momento, se vuelve polvo.

El Acuerdo del 16 de julio de 2025: Exenciones y Compromisos Reducidos

Esto no es solo rollo de finanzas de MBA. Esto se huele a vitrina vacía.

Qué pasó? Funko tenía unas «promesas» especiales con los bancos sobre cuánto dinero debía tener y cuánta deuda podía pedir. Pues bien: el 16 de julio de 2025, Funko Acquisition Holdings, L.L.C., una subsidiaria clave de Funko, Inc., junto con sus principales subsidiarias nacionales, formalizó la Cuarta Enmienda a su acuerdo de crédito existente con sus prestamistas y JPMorgan Chase Bank, N.A.. Esta enmienda, presentada oficialmente como un Formulario 8-K, representa un momento fundamental en la situación financiera de la empresa.

Un componente central de esta enmienda son las exenciones críticas para dos convenios financieros significativos: la relación de apalancamiento neto máxima y la relación de cobertura de cargos fijos mínima, dos términos que financieramente son jodidos pero que explicaremos de la forma más sencilla: no dinero, no vinilo. Estas exenciones no son meramente prospectivas; se aplican específicamente al trimestre fiscal finalizado el 30 de junio de 2025 (Q2 2025) y al próximo trimestre fiscal que finaliza el 30 de septiembre de 2025 (Q3 2025). La inclusión del trimestre fiscal ya concluido dentro del período de exención sugiere fuertemente que los resultados financieros preliminares de Funko para el segundo trimestre de 2025 indicaban un incumplimiento real o inminente de estos convenios. Esto transforma la narrativa de una búsqueda puramente proactiva de «flexibilidad» a una medida necesaria y reactiva para evitar un incumplimiento técnico inmediato, lo que apunta a una dificultad financiera más profunda e inmediata de lo que podría haberse percibido inicialmente.

Pongamos que Funko tiene una pila de cosas que debe (sus deudas) y una pila de dinero que gana (sus ganancias). Los bancos no quieren que la pila de deudas sea mucho más grande que la de ganancias. Si la pila de deudas es demasiado alta, eso huele a peligro.

Funko, el peso pesado de los cabezones de vinilo que invadió desde estanterías de Walmart hasta oficinas de recursos humanos que jamás vieron un episodio de “The Mandalorian”, acaba de hacer algo que —si te importan los juguetes de verdad— te tiene que encender las red flags. Modificaron su acuerdo de crédito. Redujeron líneas rotativas. Firmaron exenciones porque no estaban cumpliendo metas. Y no son metas vagas: son las que dicen “esto todavía da plata” o “esto ya está sangrando”.

Bancos, aranceles y otras movidas financieras

La frase oficial dice que están “navegando un período dinámico”. Traducción: “los números están dando tan mal que tuvimos que rogarle al banco que no nos corte el chorro hasta al menos Navidad”.

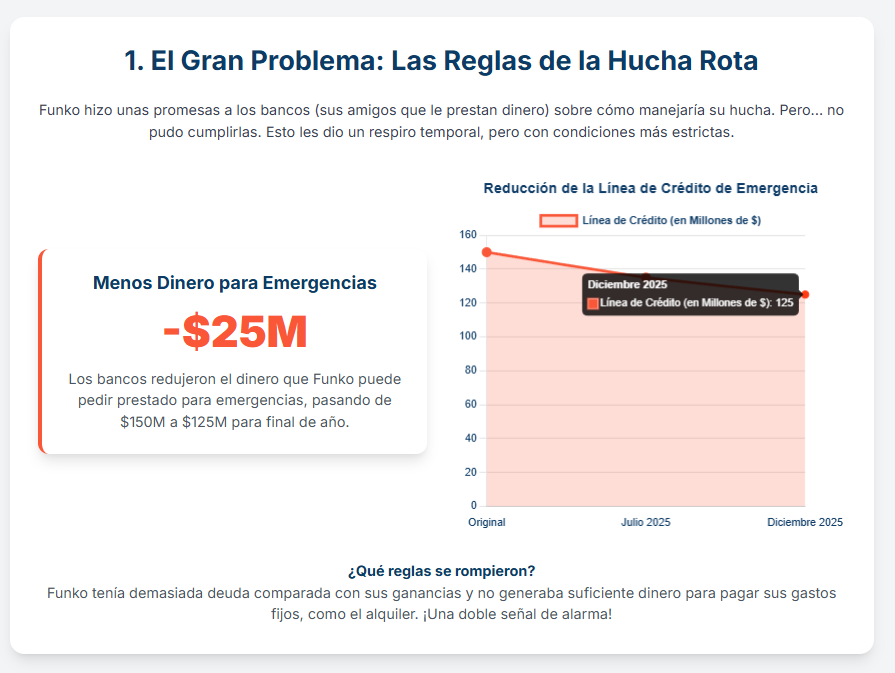

Y el banco, que no es ningún fan de Ahsoka Tano ni le importa si el Pop de Freddy Mercury brilla en la oscuridad, aceptó. Pero les puso condiciones. Redujeron la línea de crédito de $150 millones a $125. O sea, les dijeron: “te dejo vivir, pero con menos oxígeno”. Técnicamente no es el final. Pero, como coleccionista, sabés cuando algo está en fase de pre-muerte. Y esto huele a caja de edición limitada que jamás se abrió porque nadie la quiso.

¿Qué son los aranceles? Son como impuestos extra que Funko tiene que pagar cuando trae sus juguetes de otros países, especialmente de China. Es como si el gobierno dijera: «Si traes juguetes de aquí, ¡pagas más!».

Paralelamente a estas exenciones, los compromisos rotatorios de la compañía bajo sus líneas de crédito existentes se han reducido. Esta facilidad, que anteriormente ascendía a $150 millones, se redujo inmediatamente a $135 millones a partir del 16 de julio de 2025, con una reducción adicional a $125 millones programada para el 31 de diciembre de 2025. El director financiero de Funko, Yves Le Pendeven, afirmó públicamente que estas modificaciones son «parte de nuestros planes integrales de mitigación de aranceles» destinados a asegurar «más flexibilidad de convenios durante este período dinámico». La pelota contra Trump podría ser algo más que echar pelotas pa’ fuera. La recepción del consentimiento unánime del 100% de su grupo bancario indica una disposición de los prestamistas a colaborar con la empresa para evitar un incumplimiento formal, un proceso que puede ser costoso y complejo para todas las partes involucradas. Sin embargo, esta cooperación no carece de condiciones. La reducción simultánea en la facilidad de crédito rotatorio actúa como una clara estrategia de mitigación de riesgos por parte de los prestamistas, quienes están reduciendo su exposición general a Funko mientras otorgan un alivio temporal en métricas de rendimiento específicas. Esto implica que, si bien Funko ha evitado una crisis inmediata, su acceso a capital inmediato y flexible se ha visto restringido, lo que podría afectar su agilidad operativa a corto plazo.

La relación de apalancamiento neto máxima es un barómetro crítico de la sostenibilidad de la deuda de una empresa. Se calcula como la deuda total en relación con las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA). Los prestamistas utilizan esta relación para evaluar cuánta deuda puede soportar una empresa de manera realista y su capacidad para pagar esa deuda con sus ganancias operativas principales. Un incumplimiento de este convenio indica que la carga de la deuda de la empresa se ha vuelto excesiva en relación con su capacidad de generar ingresos, lo que señala posibles dificultades para cumplir con sus obligaciones de deuda.

La relación de cobertura de cargos fijos (FCCR) es otra métrica vital que mide la capacidad de una empresa para cubrir sus obligaciones financieras fijas, para ver cómo de duros están cuando la cosa se pone fea y suelen incluir pagos de deuda, gastos por intereses y gastos de arrendamiento de equipos, a partir de sus ganancias generadas. Una relación más alta es preferible, lo que indica una sólida capacidad para cumplir con estos cargos fijos recurrentes. Por el contrario, una FCCR baja señala posibles problemas de flujo de efectivo y un mayor riesgo para los prestamistas, ya que la empresa podría tener dificultades para realizar sus pagos obligatorios.

El hecho de que Funko requiriera exenciones tanto para la relación de apalancamiento neto máxima como para la relación de cobertura de cargos fijos mínima es para tener un poco de miedo; esto es un indicador profundo de una tensión financiera generalizada. La relación de apalancamiento aborda la carga general de la deuda en relación con las ganancias, mientras que la relación de cobertura de cargos fijos se centra en la capacidad del flujo de efectivo operativo para cubrir los pagos fijos obligatorios. La necesidad de exenciones en ambos frentes sugiere que Funko está lidiando con desafíos tanto en su balance (niveles de deuda) como en su estado de resultados/flujo de efectivo (rentabilidad operativa y capacidad para cubrir gastos fijos). Esto apunta a un problema más sistémico que un contratiempo financiero aislado, destacando un período crítico para la solvencia y liquidez de la empresa.

El apocalipsis no llegó de la nada: la saturación mata más que el olvido

La historia reciente de Funko no tiene mucho de misterio si la ves desde el lado de quien colecciona con intención. La sobreproducción, la cantidad absurda de licencias (¿cuantos pidieron el Pop del secundario más secundario de Eternals?), la repetición de moldes con variantes mínimas y el festival de exclusivas que no lo son tanto… Todo eso fue cavando una tumba muy instagrammable, pero tumba al fin.

A esto sumale los tarifazos globales, el aumento en costos logísticos post-pandemia y un fandom cada vez más harto de pagar $15 por lo que se siente como una maqueta de baja resolución. Funko no cayó por una mala figura. Cayó porque perdió el respeto de quienes sí pueden notar la diferencia entre un acabado limpio y una pintura que parece aplicada con plumón escolar.

Y cuando perdés al coleccionista que todavía se emociona con una variante que nadie pidió pero todos entienden… perdiste el alma del negocio. El resto son resellers, empleados de oficina comprando decoración y padres que no saben que sus hijos preferirían un Amiibo funcional.

¿Qué nos dice la Cuarta Enmienda, en lenguaje de vitrina?

Primero, que Funko falló dos pruebas clave. No llegó a los mínimos esperados de ingresos para cubrir sus deudas (relación de cobertura de cargos fijos) ni logró mantener su apalancamiento bajo control. Eso, en español coleccionista, es como tener un preorder abierto por meses, saber que no lo vas a poder pagar, pero igual prometerlo porque “ya veremos”. Hasta que el banco te mira como un moderador de grupo de Facebook y te dice: “acá no se viene a hacer wishlist sin pagar”.

Segundo, que están reduciendo su acceso a capital flexible. En un mundo donde hasta los indies logran crowdfundings para figuras de cinco puntos de articulación con alma retro, que un gigante como Funko necesite apretarse el cinturón para poder financiar su propia producción no es un buen augurio. Significa menos riesgo, menos lanzamientos impredecibles, menos locura creativa.

Y a ti, fan de figuras raras y errores de pintura que terminan siendo joyas de culto, eso te debería importar más que cualquier tasa de interés.

¿Qué pasa si esto colapsa?

No, no van a desaparecer todos los Pops de la noche a la mañana. Pero si esta tendencia sigue, vas a empezar a notar ciertas cosas: exclusivas canceladas, líneas cortadas antes de tiempo, licencias que desaparecen sin explicación, calidad inconsistente. Ya lo vimos con NECA en sus años oscuros. Lo vimos con McFarlane en los 2000. Lo vimos incluso con Hasbro cuando entró en modo piloto automático. Y lo peor: vas a empezar a ver figuras que parecen bootlegs… pero son oficiales.

Lo más probable, si no logran reestructurar de forma efectiva con Moelis & Co., es que empiecen a vender partes de la empresa, cancelar líneas que no rindan en seis meses o menos, y hacer un éxodo silencioso de personal clave. En ese punto, no importa cuántas exclusivas de San Diego tengas. Vas a estar coleccionando recuerdos de una marca que ya no existe.

Pero… ¿y si logran sobrevivir?

Ahí está el dilema. Porque si sobreviven, lo más probable es que muten. Se vuelvan más corporativos, más seguros, más “aptos para todo público”. Y si ya sentís que Funko perdió su filo desde hace un par de años, lo que viene puede ser aún más blando.

Es como cuando una línea que adorabas se rebootea para “atraer nuevos públicos” y termina siendo un cascarón sin alma. Si Funko sobrevive, no necesariamente va a volver a ser el Funko que entendía por qué alguien necesitaba un Pop de un personaje que apareció 15 segundos en una serie de culto cancelada hace una década.

Va a ser el Funko que te vende cinco versiones de Batman navideño y un bundle de Stranger Things que ni los actores recuerdan haber filmado.

Salud financiera de Funko

Hubo un tiempo en que Funko era el sonido de fondo del coleccionismo. Ese “pop” literal y figurado que acompañaba cada nueva licencia, cada personaje de fondo con tres líneas de diálogo, cada ícono convertido en cabezón de vinilo. Pero algo se rompió. Y no es solo una burbuja especulativa. Es el vínculo entre marca y comunidad. Entre empresa y mito. Esta semana no se firmó una simple enmienda financiera. Se selló una advertencia: la nostalgia tiene un precio y la deuda no es eterna.

Cambiando de Fábrica: Funko está moviendo la producción de sus juguetes de China a otros países como Vietnam, Camboya e Indonesia. Quieren que para fin de 2025, casi nada venga de China.

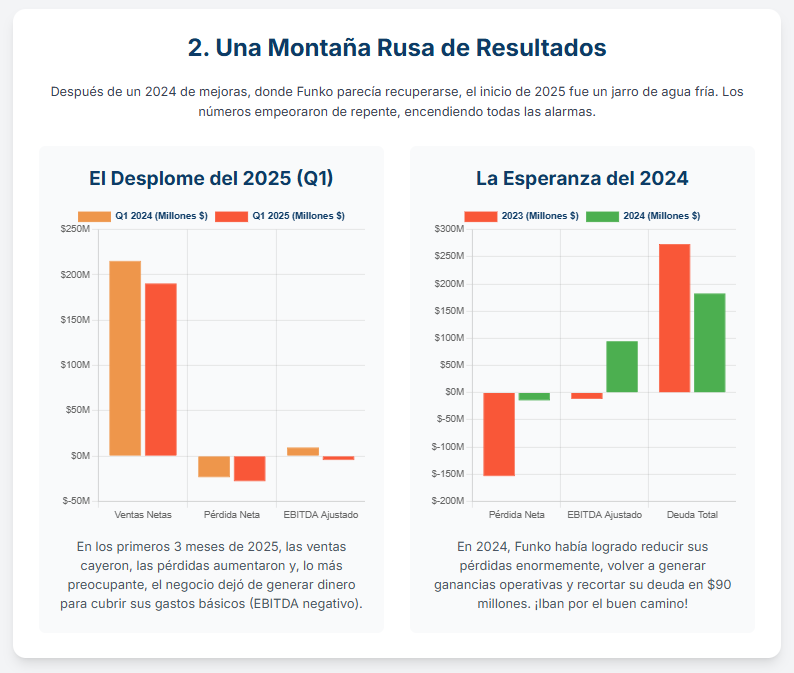

El primer trimestre de 2025 de Funko (finalizado el 31 de marzo de 2025) presentó un panorama crudo de deterioro financiero. Las ventas netas cayeron a $190.7 millones, lo que representa una disminución del 11.6% en comparación con los $215.7 millones del primer trimestre de 2024. La rentabilidad de la compañía también sufrió significativamente. La pérdida neta se profundizó a $28.1 millones, o $0.52 por acción, lo que representa un empeoramiento con respecto a la pérdida neta de $23.7 millones ($0.45 por acción) del primer trimestre del año anterior. La pérdida neta ajustada también aumentó a $17.8 millones ($0.33 por acción) desde $9.2 millones ($0.17 por acción).

Quizás la cifra más alarmante fue el cambio en el EBITDA ajustado, que se volvió negativo en -$4.7 millones en el primer trimestre de 2025, una reversión dramática de los $9.6 millones positivos reportados en el primer trimestre de 2024. Agravando estos problemas, la deuda total aumentó a $202.2 millones al 31 de marzo de 2025, desde $182.8 millones al 31 de diciembre de 2024. A pesar de estas cifras preocupantes, la CEO Cynthia Williams señaló que las ventas netas estaban «dentro de nuestro rango de orientación» y que el margen bruto y el EBITDA ajustado fueron «mejores de lo esperado». Sin embargo, la compañía posteriormente retiró su perspectiva para todo el año 2025, citando explícitamente la «incertidumbre actual y los cambios continuos en las políticas arancelarias globales» como factores que imposibilitan proyecciones confiables. El intento de la CEO de presentar los resultados del primer trimestre de 2025 como «dentro de la guía» y «mejores de lo esperado» debe evaluarse críticamente en el contexto de una disminución significativa de los ingresos, el aumento de las pérdidas netas y, lo que es más notable, el cambio a un EBITDA ajustado negativo. Yo sé que son muchos números pero ahí los datos se traducen en situaciones complicadas.

📉 Cuando hasta el crédito te dice “ya no”

La “Cuarta Enmienda” al acuerdo de crédito rotativo de Funko con Bank of America no es un ajuste menor. Es una maniobra quirúrgica de urgencia para una empresa que ya había perdido demasiada sangre. La reducción de $150 a $125 millones en su línea de crédito revela algo que ningún balance puede ocultar: Funko ya no está en posición de prometer. Solo de sobrevivir.

¿Los motivos? Incumplimientos financieros graves. Números que no cerraron. Proyecciones optimistas que se estrellaron contra una realidad que ya no responde al algoritmo de exclusivas limitadas ni al hype instantáneo. ¿Querías lanzar 40 nuevos Pops por semana? Que alguien te los compre primero.

El EBITDA ajustado sirve como el denominador crucial en el convenio de la relación de apalancamiento neto máxima. El cambio de una empresa a un EBITDA ajustado negativo socava fundamentalmente su capacidad para cumplir con este convenio, ya que significa que las operaciones principales no están generando ganancias suficientes para cubrir ni siquiera los gastos básicos, y mucho menos para pagar la deuda. Esto explica directamente la necesidad de la exención para la relación de apalancamiento neto máxima para el segundo y tercer trimestre de 2025 , ya que el rendimiento del primer trimestre proporcionó una clara indicación de que Funko ya estaba en una trayectoria para incumplir esta métrica financiera crítica. Este vínculo causal entre el rendimiento operativo y el cumplimiento de los convenios es fundamental para comprender la situación actual de Funko.

⚠️ ¿Qué dice todo esto al coleccionista veterano?

Si sabés leer entre licencias, esto es exactamente lo que venía fraguándose desde antes de la pandemia: una sobreproducción suicida, una dependencia tóxica del FOMO, y una fe ciega en que todo personaje puede convertirse en figura vendible.

Spoiler: no. Ni el Funko del cactus de Fallout ni la versión cromada del Joker que nadie pidió justifican la saturación del mercado. El rendimiento financiero subyacente indica claramente desafíos operativos graves. Alguien se pasó con los cócteles y el Chardonnay. La posterior retirada de la perspectiva para todo el año debido a la volatilidad arancelaria externa subraya aún más que la trayectoria financiera de Funko es altamente impredecible y se está deteriorando, lo que hace que el optimismo inicial parezca más una gestión de crisis que una confianza genuina.

Los coleccionistas de verdad ya se habían empezado a bajar del barco. Porque cuando todo se convierte en “exclusiva”, lo exclusivo se vuelve irrelevante. Y cuando todo personaje tiene diez variantes con diferencias ridículas, tu vitrina se convierte en un meme, no en un altar.

🏦 De Moelis & Co. al banco de la repisa

¿Quién es Moelis & Company? Es como un «doctor de empresas» muy, muy bueno. Son expertos en ayudar a las compañías cuando tienen problemas de dinero y necesitan renegociar sus deudas o conseguir más dinero.

- ¿Por qué lo contrataron? Porque Funko necesita ayuda para arreglar sus préstamos antes de que venzan en septiembre de 2026. No es una situación normal; es una señal de que la situación es seria y necesitan ayuda experta para evitar problemas mayores.

La entrada de Moelis & Company como asesor financiero tiene una traducción directa en tu balda de figuras: esto no va de salvar el alma de Funko, sino de ver qué parte se puede vender, qué otra parte se puede achicar, y si alguna sección aún se puede exprimir antes del colapso. Porque cuando necesitás un asesor financiero externo, no estás reorganizando… estás haciendo triage.

Y mientras ellos analizan ratios de cobertura y márgenes EBITDA, el coleccionista con años de polvo en sus cajas lo sabe: cuando una línea entra en fase terminal, se notan las prisas. Se ve en la pintura mal aplicada, en la falta de innovación, en la urgencia de lanzar. En el molde reciclado sin cariño.

🚨 La cultura Pop no es un Excel, pero se puede quebrar igual

Funko fue durante un tiempo la forma más barata de pertenecer. Tener un Pop era formar parte de algo, aunque no supieras muy bien de qué. Una especie de democracia pop donde el guardián de la nostalgia era también su comerciante. Pero eso ya no se sostiene.

Porque el consumidor cambió. Ya no basta con tener una licencia. Hace falta tener un producto que diga algo. Y lo que grita ahora Funko desde su enmienda financiera es “¡sálvese quien pueda!”, no “mirá lo que te traigo”

La pregunta es si esto es una pausa o un cierre en cámara lenta. Porque incluso si sobreviven (que pueden), no lo harán sin dejar atrás partes fundamentales de su identidad. Lo que sigue serán líneas eliminadas, figuras canceladas, calidad recortada, y decisiones guiadas no por comunidad, sino por comité.

El coleccionismo como experiencia emocional se erosiona cuando se transforma en checklist contable. Y eso es lo que empieza a pasar cuando tu producto depende del crédito más que del cariño.

💀 El futuro inmediato: menos POP, más POPurrí

¿Qué viene ahora?

- Cierres de líneas enteras (y no solo las que vendían poco)

- Desaparición silenciosa de exclusivas que ya no se producirán

- Reestructuración interna que puede dejar sin alma a la marca

- Inflación de precios para compensar deuda, no calidad

- Y probablemente, un cambio de tono. De “¡mirá lo que sacamos!” a “esto es lo que podemos seguir vendiendo”.

La paradoja es brutal: el mayor productor de figuras “pop” está dejando de ser popular entre quienes realmente entienden de cultura pop.

Lo que pasó en 2024, lo que vino en 2025

El Año Pasado (2024): ¡Iban Mejor!

- Ventas: Aunque las ventas bajaron un poco en general, Funko estaba haciendo un buen trabajo en otras cosas.

- Ganancias: ¡Habían logrado ganar más dinero! La pérdida neta se redujo muchísimo.

- EBITDA: ¡Pasó de ser negativo a positivo! Esto significaba que su negocio estaba volviendo a generar dinero.

- Deuda: ¡Habían reducido su deuda en $90 millones!

- Conclusión: Funko estaba mejorando mucho haciéndose amigo de ciertos monopolios, pero algo inesperado pasó en 2025.

Después de un lustro de malas cifras y lanzamientos atropellados, Funko parece haber respirado hondo y mostrar algo parecido a músculo. Las ventas netas se quedaron en 1 050 000 000 $, contra 1 100 000 000 $ de 2023. Una caída modesta del 4,5 %, si aceptamos que veníamos de un precipicio. Pero lo importante no fue el volumen: fue la calidad del rebote.

- Margen bruto saltó al 41,4 % (de 30,4 % el año previo). O sea, por cada 10 $ que entraban por caja, ahora 4,14 $ se quedaban para pagar lo gordo: moldes, licencias y ese vinilo que no perdona. Técnicamente, un salto brutal de +11 puntos porcentuales.

- La pérdida neta se recortó de 154,1 M $ a 14,7 M $. Esa cifra es crítica: pasar de “sangre salada” a “golpe de pinza quirúrgica” demuestra que alguien en HQ por fin agarró el bisturí.

- Y la joya de la corona, el EBITDA ajustado, pasó de –11,8 M $ a +94,7 M $. Sí, leíste bien: un giro de casi +900 %. Técnicamente, eso significa que las operaciones básicas volvieron de la UCI y ahora tienen signos vitales sólidos para amortiguar golpes futuros.

La CEO, Cynthia Williams, lo calificó de “año crucial” y no le falta razón. Reducir deuda en 90 M $ (de 273,6 M $ a 182,8 M $) no es una maniobra de principiante: implica que Funko no solo vendió bien, sino que puso cada centavo sobrante a destruir pasivos. Eso le da autoridad técnica a la narrativa: nada de “me siento optimista”; hablamos de números duros y balance saneado.

Pero ojo: este repunte financiero no fue un arranque de creatividad desatada. Fue un ajuste de márgenes, cierre de líneas que sangraban y renegociación de costes. Es un “modo supervivencia” que hizo brillar las métricas en vez de las licencias raras. Y lo sabemos porque, apenas arrancó 2025, el chubasco arancelario golpeó con fuerza y dejó al descubierto que aquel impulso no venía de un nuevo diseño mágico, sino de haber exprimido al máximo la recaudación de 2024.

| Métrica | Q1 2025 | Q1 2024 | Δ % Q1 | FY 2024 | FY 2023 | Δ % FY |

|---|---|---|---|---|---|---|

| Ventas Netas | $190.7 M | $215.7 M | –11.6 % | $1.05 B | $1.10 B | –4.5 % |

| Margen Bruto | 40.3 % | 40.0 % | +0.3 pp | 41.4 % | 30.4 % | +11.0 pp |

| Pérdida Neta | –$28.1 M | –$23.7 M | –18.6 % | –$14.7 M | –$154.1 M | +90.5 % |

| EBITDA Ajustado | –$4.7 M | $9.6 M | –149.0 % | $94.7 M | –$11.8 M | +902.5 % |

| Deuda Total | $202.2 M (Mar 31) | $182.8 M (Dic 31) | +10.6 % | $182.8 M | $273.6 M | –33.1 % |

Datos procesados en centrifugadora a partir de reportes/informes públicos

Este “rayo de esperanza” de 2024 se desvaneció tan rápido como las reservas de edición limitada de mercadillo. Lo que pintaba como remontada estratégica se convirtió en un trapecio sin red, donde la deuda volvió a colgar como una guillotina.

Para el coleccionista hardcore, esto es un aviso: la próxima figura rara que compres podría venir sin respaldo. Sin ir más lejos, si la producción se ve recortada por desequilibrios de caja, algunos lanzamientos desaparecerán de las vitrinas antes de que puedas pedirlos. Y cuando vuelvan, será a un precio inflado para tapar agujeros, no por la calidad del molde.

No es solo que Funko esté jugando con números rojos; es que el juego cambió de reglas sin avisar. Y en este circo, el funko-adicto será quien aguante las ráfagas más fuertes. Porque de nada sirve tener vinilos “mint-in-box” si el fabricante está al borde de quedarse sin tinta ni fondos para seguir creando.

No es perfecta, pero si creés que tu colección merece seguir viva, evaluá cada preorder con lupa. Céntrate en aquello que merezca la pena. Te vas a arrepentir si confiás en nostalgias mal gestionadas. Porque, a veces, el verdadero horror no está en la figura mal pintada, sino en la empresa que la fabricó sin red de seguridad.

Los aranceles, China, Trump y las presiones externas

A principios de abril de 2025, el gobierno de turno soltó el bombazo: las importaciones desde China, donde se fabrica buena parte de nuestros adorados cabezones de vinilo, se sacudieron con un arancel inicial de 145 %, luego mitigado a un 30 % básico + 20 % extra por fentanilo (que vendría a ser otro impuesto disfrazado). En paralelo, Vietnam saltó a un 46 % antes de recortarlo al 10 %.

Funko ha identificado inequívocamente la naturaleza «intensificada» y «volátil» de los aranceles globales, particularmente sobre las importaciones de China, como el catalizador principal de su reciente desaceleración financiera, con impactos que se intensificaron desde principios de abril de 2025. La culpa siempre es buena gestionarla hacia fuera, pero todo es un poco más complicado. Ciertamente, los informes detallan un aumento arancelario repentino y severo, con las importaciones de EE. UU. desde China enfrentando un arancel inicial del 145% (luego ajustado a un 30% base más un impuesto del 20% por fentanilo, totalizando 50%), y las importaciones de Vietnam experimentando un aumento al 46% (posteriormente reducido al 10%). Estos costos crecientes se tradujeron directamente en la caída del 11% en las ventas netas del primer trimestre y el alarmante cambio a un EBITDA ajustado negativo. Cuando tu EBITDA -que es un término guapardo en las empresas- está en rojo, no te regalan ni bolis en el banco sin comisiones sangrantes. La profunda incertidumbre introducida por estas políticas comerciales obligó a Funko a retirar su perspectiva para todo el año 2025, reconociendo la imposibilidad de proporcionar proyecciones financieras confiables bajo condiciones tan volátiles.

Imaginate al Funko Pop de tu ídolo favorito, con la cabeza ladeada y la pintura corrida, sudando tinta bajo un cartel que diga “145 % Aranceles, 50 % Sobretasa Fentanilo”. Eso es lo que le pasó a Funko este año: un golpe al estómago que ni el más hardcore de los coleccionistas vio venir.

Soporte técnico:

- Un arancel del 145 % convierte un coste de producción de 5 $ en un lastre de 12,25 $ solo de impuesto.

- Ajustarlo a 50 % sigue siendo una bomba: cada figura que entraba por 5 $ ahora arranca con 2,50 $ de arancel fijo, sin contar fletes ni mano de obra.

Impacto real:

- Caída del 11 % en ventas netas de Q1 2025.

- EBITDA ajustado se convierte en negativo, el primer aviso de que el “pop” podría apagarse.

Fentanilo fiscal: el impuesto de la muerte

El añadido del 20 % “por fentanilo” suena macabro, y lo es. No es toxina para las figuras: es un impuesto extra con nombre de sustancia que encoge márgenes como ácido ceniza. En un sector donde los márgenes brutos andan justo en el 40 %, sumar 20 % de arancel letal te deja en recesión instantánea.

Funko tuvo que retirar su guía de 2025. Sí, la “perspectiva anual” de la que hablaban en Enero se evaporó. No hay pronóstico que resista un bombardeo de aranceles en cadena. Y con eso, toca reestructuración de la cadena de suministro. ¿Cambiarán los players? ¿Los distribuidores y los vendedores se quedarán al margen de los nuevos planes?

Si tu vitrina dependiera de un solo proveedor, ya sabés cómo termina la historia. Funko se puso en modo “Operación Rápida”: reducir de un 33 % a menos del 5 % la fabricación en China. El plan involucra Vietnam, Camboya e Indonesia. Suena bien, suena épico… pero ciertos componentes de “Pop! Yourself” solo los hace China.

Soporte técnico:

- Diversificar proveedores reduce aranceles, pero aumenta tiempos de producción y costes de traslado.

- Un cambio rápido puede provocar variaciones de color, moldes imprecisos y errores de pintura que luego lucen en eBay como “rare chase malfunction”.

El bache y la ostia son inevitables. Entre enero y noviembre, en tu próxima orden podrías notar un acabado menos nítido. Y si tenés ojo de coleccionista, sabés que eso vale más que un blister abollado.

3.3 Sangre en los pasillos: Recortes de costos para mantener el brillo del glow in the dark

Para compensar 45 M $ de aranceles, Funko no hizo simplemente un “ajuste de cinturón”. Se largó:

- –20 % de la plantilla global. Despedir uno de cada cinco empleados es como quitarse 20 % de puntos de vida en una raid de WoW: sobrevives, pero cambias de juego.

- Racionalización de SKU: menos figuras por lanzamiento, más riesgo de “ese Pop que querías ya no existe”.

- Renegociación de fletes: emprender un pulso mortal con navieras y contenedores, como pelearse con un gordito de la mesa de contratación y esperar ganar.

Peso técnico. Cada recorte baja tus costos fijos, sí, pero también tu capacidad de innovación. En coleccionismo, menos SKU significa menos historias que contar. Y sin historia, un Pop es solo un pedazo de plástico.

Para proteger sus márgenes y liquidez en medio de la crisis arancelaria, Funko ha implementado «acciones rápidas y decisivas», que incluyen reducciones integrales de costos y ajustes de precios. Algunos se van a ir de patitas a la calle. Estas medidas agresivas incluyen una reducción global de la fuerza laboral que supera el 20% y una racionalización estratégica de SKU (reduciendo la variedad de productos ofrecidos) y la renegociación de contratos operativos clave, como los acuerdos de transporte marítimo. La gerencia ha declarado públicamente su expectativa de compensar aproximadamente $45 millones en costos arancelarios incrementales mediante una combinación de diversificación acelerada de la cadena de suministro y estas significativas reducciones de costos operativos.

Una reducción global de la fuerza laboral de más del 20% es una medida excepcionalmente agresiva y dolorosa para cualquier empresa, gente que te encontrabas en los pasillos ya está desaparecida y «los de siempre» saturados y quemados, lo que indica un profundo nivel de dificultad financiera. Esto no es simplemente una iniciativa de eficiencia rutinaria, sino un esfuerzo drástico para ajustar rápidamente la estructura de costos de la empresa en respuesta a los ingresos gravemente afectados y al aumento de las cargas arancelarias. La magnitud de estos recortes, junto con la racionalización de SKU y las renegociación de fletes, subraya la gravedad de la situación financiera de Funko y su urgente lucha por la supervivencia, donde cada gasto se está examinando para preservar la liquidez.

No es el típico cataclismo de figuras blandas ni de cajas dobladas. Es una jodienda financiera que redefine el coleccionismo Funko: menos variedad, menos exclusivas, más costes ocultos. Si la próxima vez que pagás un preorder sentís un pellizco extra en la cartera, sabé que no es la inflación: son aranceles que muerden el vinilo y arruinan el molde.

No es perfecta, y tu vitrina podría pagarlo. Pero si la encontrás a buen precio después de pasar este vendaval… tal vez valga la pena. O quizás ya sea momento de guardar el blister y buscar un refugio en líneas menos tóxicas. Los Labubu tampoco son tan feos.

Funko ficha a Moelis & Company, amigos para sobrevivir

Desde que supe que Funko había contratado a Moelis & Company, me dio un nosequé por el cuerpo. Ahora, en lugar de una figura descabezada, el desmembramiento amenaza con ser el balance financiero de la marca.

Moelis & Company no es un estudio de diseño de dioramas ni un fabricante de prototipos con licencia dorada. Es el cirujano de las finanzas corporativas, con más de 3,8 billones de dólares en reestructuraciones a sus espaldas. Cuando una compañía ficha a un especialista cuyo pan de cada día es “recapitalizaciones de emergencia” y “convenios extrajudiciales”, la señal está clara: esto va a doler.

- Experiencia de élite: fusionaron y recompraron deudas como quien cambia cromos en un intercambio de Pokémon; saben cómo lidiar con balances que sangran.

- Alcance global: no es un asesor amateur; es un banco de inversión independiente con malla fina para deudas complicadas.

- Autoridad técnica: Moelis introduce términos veloces como “optimización de la estructura de capital” y “liquidez estratégica” sin pestañear.

En nuestro mundillo, eso equivale a que tu figura rareza 1/500 necesite una restauración total: soldaduras, retoques de pintura y un blindaje de acrílico para que no se te caiga a pedazos.

Opciones de refinanciación y el futuro de la deuda

Las líneas que vencen en septiembre de 2026 ya están emitiendo un gemido. Contratar a Moelis en julio de 2025 no es protocolo: es una alarma roja. Entre las opciones que barajan están:

- Intercambio público/privado de deuda: cambiar papel viejo por uno nuevo con plazos más largos o intereses diferentes. Como sustituir un molde agrietado por uno de precisión.

- Recompras aceleradas: usar caja (si la hay) para retirar deuda a precio de saldo. El equivalente a comprar tu figura defectuosa para desmontarla y rescatar la pieza exclusiva.

- Nueva financiación: atraer capital fresco, con condiciones que probablemente incluyan tag-along rights y covenants que te hagan rezar antes de pedir otro préstamo.

- Recapitalización negociada: mezclar deuda y capital, diluir accionistas, vender activos no estratégicos; es como desarmar tu diorama para financiar el próximo proyecto.

Técnicamente, esto es una partida de ajedrez en la que Funko busca adelantarse a una jaque mate arancelario. Si esperaran al último minuto, su posición sería tan débil como abrir un blister con las uñas sin cortarte.

La base de nuestro hobby—pelis, series, equipos de fútbol, anime—se ha convertido en un volcán en erupción. Las últimas cifras indican que las figuras aglutinan el 37 % de los ingresos en el mercado de merch de anime en 2024. ¡37 %! Eso significa que si cada figura fuera un Power Ranger, más de un tercio de la legión ya habría soltado rayos láser. Las ventas online, motor principal, arrasaron, comiéndose los estantes físicos como si fueran un Godzilla digital.

¿Una burbuja épica?

Por otro lado, el mercado de segunda mano—ese santuario de piezas vintage y grietas históricas—ya vale 142 500 M $ y apunta a 248 900 M $ en 2034 (CAGR 6.4 %). Eso es como si cada coleccionista comprara un Pop usado al mes durante los próximos diez años. El oro de dos manos arrastra a muchos: ¿para qué estrenar si puedes llevarte una joya descatalogada por una fracción del MSRP?

Esta doble expansión crea un vendaval:

- Presión sobre el new-release: Si las ediciones masivas terminan en eBay con un “Buy It Now” a precio rebajado, buena parte de la fiebre se va de la tienda al mercado de reventa.

- Oportunidad para lo raro: Ediciones limitadas, variantes chase y “Pop Yourself” son los salvavidas. Solo aquellas figuras que cuenten una historia única o un error de fábrica mítico logran escaparse del matadero del stock.

Anatomía de un mercado herido… pero vivo

Detrás del cataclismo aparente, el negocio de licencias sigue al alza. Funko, con cientos de acuerdos, halla su red de seguridad en la diversidad: cine, TV, deporte… su paraguas es tan grande que sigue capturando cuota en territorios del G5 europeo. La innovación, desde figuras personalizables hasta sets deportivos de la NBA, prueba que todavía existe hambre de novedad.

Sin embargo, el fantasma de los Hummels acecha: “estos Funko Pops son los Hummels modernos”, dicen algunos. ¿Qué implica? Que un exceso de producción puede convertir incluso los objetos más deseados en mercadería de supermercado con el tiempo. Para contrarrestar esta amenaza, Funko y cualquier marca que quiera sobrevivir deben:

- Cultivar la exclusividad: Reducir tiradas masivas, reforzar la narrativa de cada figura.

- Experiencia directa: Pop‑ups, eventos, preorders VIP. Hacer que el coleccionista sienta que no solo compra plástico, sino un pasaporte a un club secreto.

- Controlar calidad: Evitar variaciones de pintura que conviertan cada edición en una lotería de errores.

- Jamás, jamás, jamás, darle las llaves del coche a Amazon. Te vas a estrellar.

Ficha de características del mercado global de coleccionables

| Aspecto | Valor 2024 | Proyección 2034 | Observación clave |

|---|---|---|---|

| Mercado anime (figuras) | > 37 % ingresos | Hype dosificado | Dominio claro del segmento de figuras |

| Plataforma online vs. física | Online > 50 % participación | Huele a plástico | La red devora el estante tradicional |

| Valor mercado segunda mano | 142 500 M $ | 248 900 M $ (CAGR 6.4 %) | Economía circular en auge impulsa la reventa |

| Licencias activas (Funko) | Cientos | Lo importante es seguir vivos | Portafolio amplio, palanca clave frente a competidores |

| Riesgo “Hummels modernos” | Alto | Apaga y vámonos | Exceso de oferta podría erosionar valor de mercado |

¿A quién vas a llamar? ¡A los Cazafantasmas!

Voy a tirar una moneda al aire y a sacar mis predicciones. Funko tiene que ser muy cuidadoso con cada moneda que gasta ya que no es el tio del Monopoly. Funko se pondrá las pilas Duracell con nuevas estrategias.

La «línea de crédito de emergencia» más pequeña significa que tienen menos dinero disponible rápidamente. Esperan que los próximos meses sigan siendo difíciles.

Nuevos Juguetes: Quieren vender más cosas de deportes, música y videojuegos.

Venta Directa: Quieren vender más directamente a los fans por internet, lo que les da más ganancias. Este D2C amenaza con el ecosistema financiero de distribución, pequeños comercios y empodera a Amazon y a sus amiguetes.

Fuerza Internacional: Sus ventas en Europa siguen siendo muy buenas, lo que les ayuda mucho. Funko Europe lo va petando, ¿y qué haran con sus otras cadenas de suministro? Sus boutiques muy mimadas, pero la tienda de barrio y el distribuidor al borde de un ataque de nervios.

Innovación: Siguen creando cosas nuevas como los «Pop! Yourself» (donde puedes hacer tu propio Funko) y los «Bitty Pop!» (Funkos muy pequeños).

No estamos ante una simple “tendencia pasajera”. El mercado de coleccionistas se ha metamorfoseado: la mano del outlet Amazon llega, la producción masiva asusta y la lucha por la exclusividad se intensifica. Pero si sabes elegir tus batallas tus vitrinas pueden resistir esta guerra. La noche es oscura y alberga horrores. Y recuerda: cuando el mercado tiemble, los verdaderos coleccionistas se refugian en lo raro y lo bien contado. Te vas a arrepentir de no ajustar tu radar de rarezas antes de que las olas de la reventa sepulten tus sueños de “mint-in-box”

- Problema Serio: Funko está en un momento muy difícil con su dinero. La situación es grave.

- Están Luchando: La compañía está haciendo cosas muy agresivas y difíciles para salir adelante: despidiendo gente, cambiando fábricas y pidiendo ayuda a expertos.

- Siguen Siendo Fuertes: A pesar de todo, la marca Funko es muy conocida y la gente sigue queriendo coleccionar. Esto es una buena base para recuperarse.

- El Futuro: El camino será duro y largo. Si logran arreglar lo de los impuestos y la deuda, y sus nuevas ideas funcionan, Funko podría recuperarse y volver a crecer. ¡Hay que estar muy atentos!

Fuentes para nutrir esta información

- fnko-20250716 – SEC.gov https://www.sec.gov/Archives/edgar/data/1704711/000170471125000107/fnko-20250716.htm

- Funko Announces Amendment to Existing Credit Agreement – Business Wire, https://www.businesswire.com/news/home/20250717268721/en/Funko-Announces-Amendment-to-Existing-Credit-Agreement

- Maximum consolidated leverage ratio: Overview, definition, and example – Cobrief, https://www.cobrief.app/resources/legal-glossary/maximum-consolidated-leverage-ratio-overview-definition-and-example/

- martinllp.net, https://martinllp.net/financial-covenants-part-ii-maximum-leverage-ratio/#:~:text=Maximum%20Leverage%20Ratio%20Covenant%20Negotiation,the%20denominator%20in%20this%20formula.

- www.investopedia.com, https://www.investopedia.com/terms/f/fixed-chargecoverageratio.asp#:~:text=The%20fixed%2Dcharge%20coverage%20ratio%20(FCCR)%20measures%20a%20firm’s,can%20cover%20its%20fixed%20expenses.

- Fixed Charge Coverage Ratio – Westlaw, https://content.next.westlaw.com/Glossary/PracticalLaw/Ibb0a12f2ef0511e28578f7ccc38dcbee?transitionType=Default&contextData=%28sc.Default%29

- Fixed-Charge Coverage Ratio (FCCR): Meaning, Formula, and Example – Investopedia, https://www.investopedia.com/terms/f/fixed-chargecoverageratio.asp

- Funko Reports First Quarter 2025 Financial Results – Licensing, https://licensinginternational.org/news/funko-reports-first-quarter-2025-financial-results/

- Funko Reports First Quarter 2025 Financial Results, https://investor.funko.com/news-and-events/press-releases/Press-Releases/2025/Funko-Reports-First-Quarter-2025-Financial-Results/default.aspx

- Funko Reports 2024 Fourth-Quarter, Full-Year Financial, https://investor.funko.com/news-and-events/press-releases/Press-Releases/2025/Funko-Reports-2024-Fourth-Quarter-Full-Year-Financial-Results-Provides-Full-Year-Outlook-for-2025/default.aspx

- Funko Reports Q4, Full-Year 2024 Earnings – The Toy Book, https://toybook.com/funko-reports-q4-full-year-2024-earnings/

- Pop Culture Perseverance: Funko Keeps Charging Forward – The Toy Book, https://toybook.com/pop-culture-perseverance-funko-keeps-charging-forward/

- FNKO Q1 Earnings Call: Tariffs and Supply Chain Shifts Dominate Outlook, https://index.businessinsurance.com/businessinsurance/article/stockstory-2025-6-10-fnko-q1-earnings-call-tariffs-and-supply-chain-shifts-dominate-outlook

- Moelis & Company – Wikipedia, https://en.wikipedia.org/wiki/Moelis_%26_Company

- Global Financial Restructuring – Distressed M&A – Houlihan Lokey, https://hl.com/services/financial-restructuring/

- Capital Structure Advisory – Moelis & Company, https://www.moelis.com/capital-structure-advisory/

- Licensed Merchandise Market Size, Share, Trends Report, 2032, https://www.fortunebusinessinsights.com/licensed-merchandise-market-112252

- Anime Merchandising Market Size | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/anime-merchandising-market-report

- Second-hand Collectibles Market Size & Share Report, 2025-2034, https://www.gminsights.com/industry-analysis/second-hand-collectibles-market

- Second-hand Collectibles Market Report 2025 | Industry Worth $248.9 Billion by 2034 – GlobeNewswire, https://www.globenewswire.com/news-release/2025/05/01/3072124/28124/en/Second-hand-Collectibles-Market-Report-2025-Industry-Worth-248-9-Billion-by-2034-The-Antiques-Market-Led-with-58-4-Billion-Revenue-in-2024.html

- What is a revolving credit facility and how does it work? – Allica Bank, https://www.allica.bank/blog/revolving-credit

- Revolving Credit Facility – Definition, How it Works, https://corporatefinanceinstitute.com/resources/commercial-lending/revolving-credit-facility/