Funko llegó al tercer trimestre de 2025 con un pequeño respiro: $0.901 millones de beneficio neto, un rayo de sol entre nubes negras, aunque una cantidad ínfima para su volumen de ventsa totales. El problema es lo que viene después del rayo: para todo el año, la empresa se dirige a una pérdida neta estimada de -$48.01 millones, siendo el Q4 el más fuerte del año, una caída provocada por un cóctel que ni el mejor bartender arregla. Entre un exceso de inventario de más de $99 millones (Pops hasta en el techo) y una deuda que ya roza los $241 millones, Funko entra en 2026 caminando por la cuerda floja… con viento en contra. Estamos hablando que de +100 MILLONES de DÓLARES facturados en beneficio, Funko tiene un neto por debajo de 1 MILLÓN DE DÓLARES. No puedes vivir eternamente con 100M arriba y 1M abajo. La deuda te estrangula, los intereses te comen y los accionistas se marchan. Es una empresa con ventas fuertes… pero márgenes destrozados y un modelo que necesita una operación a corazón abierto, no tiritas. Cuando ocurre un trimestre, vale. Cuando ocurre un año entero, es mala gestión. Cuando ocurre tres años seguidos, es un modelo de negocio tensionado al límite. Cuando los CEOs salen y entran constantemente hay algo que es difícil de solucionar.

El principal titular no es la bancarrota, sino el peso de la deuda. Funko ha acumulado una deuda significativa que presiona sus finanzas y la obliga a buscar más capital -en la calle de madrugada a su dealer-, como préstamos bancarios, para mantener sus operaciones y reestructurarse. La línea de crédito es como una tarjeta de crédito para empresas; Funko la está quemando intensivamente para pagar sus facturas del día a día (operaciones), lo cual es una señal de flujo de caja ajustado, un cashflow que baila de frío ante la llegada de los caminantes.

El estado financiero de Funko al cierre del Q3 2025 (tercer trimestre del año) revela un problema central: la liquidez está en un punto crítico. Tener solo 39,2 millones de dólares en caja es, para una compañía con operaciones globales, apenas un colchón mínimo. No implica una quiebra inmediata, pero sí una capacidad extremadamente limitada para absorber retrasos en licencias, financiar producción o responder a cualquier imprevisto operativo. El riesgo se amplifica cuando se observa que la deuda corriente asciende a 104,6 millones, casi triplicando el efectivo disponible. Es una estructura desequilibrada: demasiado que pagar en el corto plazo y muy poca liquidez para afrontarlo.

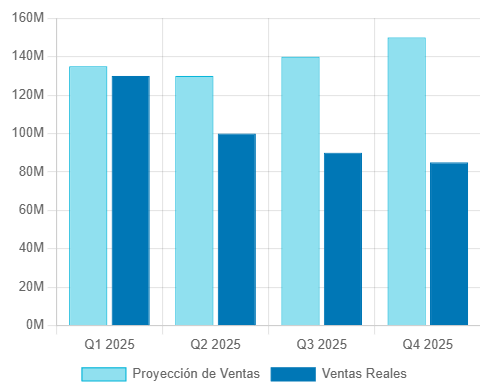

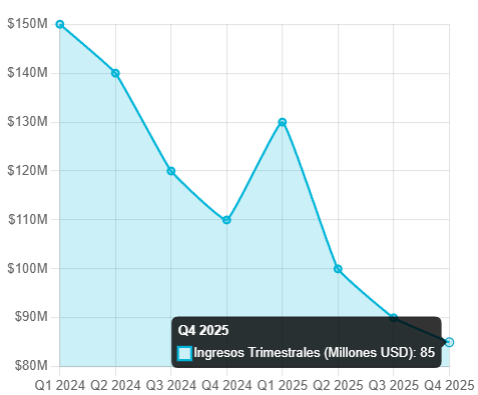

Durante años, Funko creció rápidamente. Sus proyecciones de ventas (forecast) eran muy optimistas. Pero la realidad post-pandemia ha sido dura, con una caída en la demanda y un exceso de inventario masivo (que llevó a la famosa «purga» de productos).

¿Funko en bancarrota? La gente se columpia para tiktokear y viralizar banalmente como un meme, pero la compañía no está para risas enlatadas. Esto al menos lo dice su propio 10-Q, ese documento que casi nadie lee pero que para los financieros es importante. La frase exacta es “duda sustancial”, una manera muy elegante y muy legal de decir: “O refinanciamos antes de 2026, o esto se hunde”.

Cuando una empresa usa esas palabras, el mercado se lo piensa dos veces antes de ponerse a hacer sus cosas. Y la persona común que tiene media habitación llena de cajas con ojos negros y pegatinas cromadas está ahí pendiente de saber qué pasa con esto tío. En Q3 2025 la deuda total roza los 330 millones de dólares y no se comporta como un número, sino como una espada colgada sobre cada línea de producción. La liquidez está tan ajustada que la línea de crédito —el famoso revolver, ese flotador diario— está casi agotada a 135 millones, cuando hace nada rondaba los 60 millones. Y para rematar, los bancos decidieron recortar aún más el margen: el revolver queda fijado en 135 y bajará a 125 en diciembre.

Los bancos mandan. Siempre. Funko llevaba meses esquivando balas como quien esquiva spoilers de una serie recién estrenada, y cuando pidió tiempo lo único que consiguió fue una prórroga vigilada: la Cuarta Enmienda. En papel suena amable pero si los bancos hubieran dicho que no, hoy estaríamos hablando de default técnico, ventas a la desesperada, despidos masivos y licencias desapareciendo más rápido que exclusivas limitadas el día de lanzamiento.

Lo que más escuece —y lo que más debería preocupar— es que Funko perdió 61 millones de dólares en los primeros seis meses del año. En solo medio año superaron la pérdida total de 2024. Esto no es un tropiezo ni un mal trimestre. Esto es un agujero. Y duele más cuando ves que el efectivo en caja son apenas 39,2 millones mientras que los pagos que vencen en los próximos doce meses ascienden a 104,6 millones. No hace falta ser contable: eso es una grieta enorme en el casco. Ahora con suerte viene Papa Noel y arreglará ciertos agujeros cargadito de pops para todos los seres del mundo.

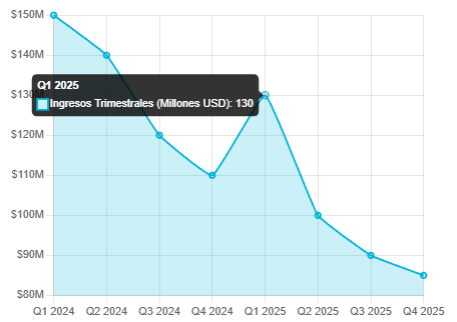

No se puede ignorar la tendencia. Los ingresos trimestrales de Funko han mostrado una clara tendencia a la baja desde sus picos. Esta caída en las ventas es lo que hace que la deuda sea tan peligrosa: menos ingresos para pagar las mismas (o más) deudas.

Por eso cambiaron de estrategia a la fuerza. Adiós a la expansión infinita. Adiós a las tiradas descontroladas. Hola a recortar inventario, subir precios, empujar el Direct-To-Consumer porque deja más margen, y podar licencias, proyectos y experimentos como si la empresa estuviera pasando por un divorcio financiero. No es un giro de marca ni una etapa creativa: es supervivencia pura. Es tapar goteras mientras el barco cruje y tú intentas convencerte de que “igual mejora”.

Llevábamos años diciendo que sacar mil exclusivos al mes era insostenible. Que el mercado estaba saturado hasta la náusea. Que el sobrestock de 2023 no era un accidente, era una consecuencia lógica de fabricar plástico como si el mundo se fuera a quedar sin estanterías. Ahora las matemáticas lo confirman con una frialdad aplastante: Funko creció demasiado rápido, se apalancó demasiado alto y ahora navega con un calendario de vencimientos que no perdona, unos bancos vigilando cada movimiento y un mercado que ya no responde con la misma adicción de antes porque le falta ese toque de frescura e innovación que ya no se siente igual. Cuando vuelven a relanzar tantos modelos de un personaje que ya no sabes si lo tienes o si lo has pre-reservado o este es el metálico y no el regular.

Y no, esto no significa que Funko vaya a desaparecer mañana ni que tus Pops se conviertan de repente en reliquias de esas que salen en programas de empeños a lo bestia. Pero sí significa que la empresa está haciendo malabares y no en modo expansión; que sus decisiones ya no son creativas, sino defensivas; y que cada línea, cada tirada y cada exclusiva estará marcada por una nueva obsesión: margen, control, cautela. Para el coleccionista, el futuro inmediato traerá menos ruido, menos saturación, menos “exclusiva por exclusiva”, pero también más riesgo, menos experimentación y un catálogo más compacto, más calculado y más vulnerable a cualquier tropiezo.

Cositas para resolver son varias. Funko no está quieto. Están en modo de supervivencia y tienen un plan de reestructuración. Sus préstamos bancarios son para financiar este plan: Menos es Más, esto significa reducir drásticamente el número de productos (SKUs) nuevos. Enfocarse en lo que SÍ vende. Pues como Apple y dándole un toque a lo hollywood, otra de sus metas sería priorizar licencias «evergreen» (Star Wars, Marvel, DC, Anime top) en lugar de miles de licencias menores y volver a lo que funciona, a lo que la hizo grande. También hay que ser eficientes y recortar en cafés: reducir costos, optimizar su almacén (por eso se mudan) y mejorar el flujo de caja.

Evolución del agujero

La situación empeora al revisar la línea de crédito revolvente, que está utilizada prácticamente en su totalidad, con 135 millones ya dispuestos. Cuando además el banco decide reducir el compromiso total a ese mismo importe, envía un mensaje claro: la confianza es mínima y no habrá margen adicional. Si a esto se suma que la empresa reconoce formalmente un riesgo de “going concern”, significa que la auditoría identifica una duda real y fundamentada sobre la capacidad de la compañía para operar con normalidad en los próximos doce meses. En términos simples: existe la posibilidad de que Funko no pueda seguir funcionando sin reestructurar su deuda o activar medidas extraordinarias.

El análisis de la deuda entre 2024 y 2026 confirma que el problema no es tanto el tamaño del apalancamiento como su calendario. Funko redujo la deuda total de 360 a 260 millones, una mejora sustancial, pero el flujo de caja sigue siendo débil. Un Debt-to-Equity de 0,77 implica que por cada dólar de capital propio hay 77 centavos de deuda, una proporción elevada para una empresa de consumo volátil. Además, su sensibilidad a los tipos de interés es peligrosa: un aumento del 1 % en las tasas añade 1,1 millones de dólares al año en intereses. Y dado el perfil de riesgo actual, cualquier refinanciación será más cara que la anterior. Este es el punto clave: el acuerdo de crédito principal vence en septiembre de 2026, y la renegociación debe cerrarse mucho antes para evitar que la incertidumbre destruya la operatividad diaria. No es casualidad que la empresa haya contratado a Moelis & Company, una firma especializada en reestructuraciones complejas; esto solo ocurre cuando los problemas son serios.

Paralelamente, Funko ha activado la vía dilutiva para conseguir liquidez adicional. Al registrar la posibilidad de emitir hasta 40 millones de dólares en acciones nuevas mediante un programa “at-the-market”, la empresa abre la puerta a incrementar el número de acciones en circulación. Esto diluye el valor proporcional de los accionistas existentes, pero es una de las últimas herramientas disponibles cuando la caja es insuficiente. A esto se suma el recorte del 20 % de la plantilla y el aumento del precio base del Pop! estándar a 14,99 dólares. Son acciones quirúrgicas que revelan que ya no queda grasa que recortar: cualquier ajuste adicional toca directamente a la estructura esencial del negocio.

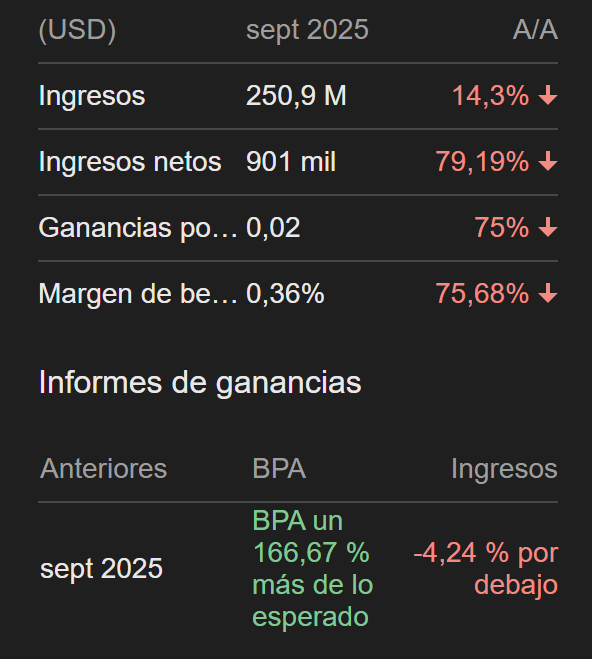

Como era de esperar el Q1 2025 dada su naturaleza y su nicho de juguetes tuvo su repunte mágico pero no brillante. El resto ha sido como un tobogán, cuesta abajo. El frente comercial tampoco ofrece un respiro. Las ventas del Q2 2025 cayeron un 22 % interanual, y el Q3, aunque algo mejor, aún retrocedió un 14,3 %, situándose en 250,9 millones de dólares. Este dato es crítico cuando se contrasta con las expectativas del mercado, que anticipaban ingresos anuales por encima de los 1.070 millones. Cuando una empresa incumple sistemáticamente sus previsiones, pierde credibilidad ante analistas, bancos y accionistas. Las nuevas líneas —como Bitty Pop! y Pop! Yourself— muestran cierta solidez, pero no compensan la caída del “core business”, que retrocedió otro 12 % en el trimestre. Sin tracción consistente en su línea principal, cualquier innovación funciona más como parche que como motor real.

El origen profundo de esta crisis operativa sigue siendo el exceso de inventario de 2022: un aumento del 48 % que saturó almacenes, forzó liquidaciones masivas y culminó en la destrucción de entre 30 y 36 millones de dólares en producto. Este episodio no solo dañó el balance; dañó la percepción de escasez, un principio fundamental en el mercado de coleccionables. La empresa ha corregido este exceso de forma radical, reduciendo el inventario de 246,4 millones a solo 99,8 millones en Q3 2025. Esto mejora la liquidez y limpia balances, pero deja claro el coste oculto: buena parte del stock tuvo que liquidarse a precios bajos o destruirse, y la empresa ahora opera con un nivel de riesgo mucho más bajo en producción, limitando variedad y volumen.

Aun así, el mantenimiento del margen bruto en 40,2 % es un dato muy positivo. Significa que Funko está recuperando eficiencia pese a la tormenta: ha eliminado inventario tóxico, recortado costes logísticos y optimizado líneas no rentables. Sin embargo, la foto completa sigue siendo negativa: la pérdida acumulada del año asciende a –68,1 millones de dólares. La explicación de esta paradoja —margen bruto sano, pero pérdidas netas importantes— está en dos factores combinados: deuda cara y volumen de ventas insuficiente. La empresa genera margen por unidad, pero no vende lo suficiente para compensar su estructura financiera.

Funko no está muerta, pero está en modo supervivencia. Seguirá operando, pero con catálogos más ajustados, tiradas más pequeñas, decisiones extremadamente selectivas y un enfoque mucho más agresivo en ventas de alto margen como las exclusivas DTC. Esto puede beneficiar el valor de ciertas piezas, especialmente aquellas con producción limitada o con escasez demostrada. A la vez, la inestabilidad financiera implica riesgos reales: retrasos en licencias, menor variedad de lanzamientos y una creatividad más contenida. Para el coleccionista informado, el corto plazo será una etapa de incertidumbre, pero también de oportunidades: menos saturación, más selectividad y un mercado donde cada lanzamiento importará más que antes.

Las exclusivas DTC son productos vendidos Direct-To-Consumer, es decir, directamente al consumidor sin intermediarios. En el caso de Funko, esto incluye las figuras que solo se pueden comprar en su web oficial, en Pop! Yourself, en Funko Europe o en lanzamientos propios tipo Funko Insider Club. No pasan por retailers como Amazon, Target o Walmart, y por eso suelen tener márgenes más altos, tiradas más controladas y mejor percepción de valor a largo plazo. Para un comprador de funkos, las DTC son las exclusivas que dependen 100% de Funko y no de distribuidores o intermediarios externos por lo que solo están accesibles en dichos canales.

Alianzas que cortan márgenes y el mercado retail

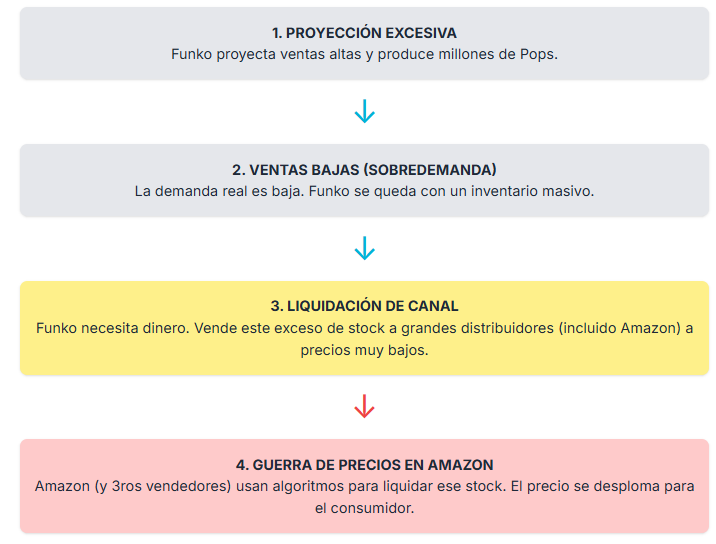

Si alguna vez has visto un Pop volverse “barato” de un día para otro y has sentido esa punzada en el estómago —esa mezcla de rabia, resignación y un poco de vergüenza por haber pagado el doble— entonces ya entiendes el papel que juega Amazon sin necesidad de gráficos ni economistas aburridos. Lo que está pasando no es magia negra ni conspiración de la internet doxeando: es la consecuencia directa de juntar a Funko, con su viejo hábito de fabricar más que un McDonald’s haciendo hamburguesotas en hora punta, con un titán del comercio electrónico que decide precios como quien ajusta la temperatura del microondas.

Funko siempre jugó en el mundo mayorista, vendiendo toneladas a Amazon, Walmart o Target, y creyendo que mientras el volumen siguiera subiendo, todo estaría bien. Spoiler: no estuvo bien. Cuando Funko se pasó años produciendo por encima de sus posibilidades, esas montañas de stock le dieron a Amazon la llave del castillo. Con tanto inventario por quitarse de encima, Amazon podía negociar precios ridículos, del tipo “lo tomas o te lo comes”. Y cuando Amazon consigue Pops a precio de saldo, el siguiente capítulo es inevitable: te despiertas un martes, abres la app, y ves figuras nuevas vendiéndose a 8–11 dólares como si fueran llaveros.

Ese precio no sale de la nada. Amazon vive de mover volumen, no de exprimir cada unidad. Si puede vender barato y seguir ganando porque compensa en otras partes del imperio y así se carga a un grueso importante de competidores y tiendecillas, lo hará. Y lo que manda Amazon va a misa y punto. Su algoritmo obliga a todos los demás a seguirle. ¿Quieres vender más caro? El sistema te manda al sótano del buscador a ver qué precio tiene y ese precio es el rey chavales. ¿Intentas mantener tu margen? Buena suerte peleando con el botón “Comprar ahora” que decide por encima de ti. La FTC ya lo señaló por lo bajini: Amazon habría usado tácticas para castigar a negocios que intentaban poner precios más bajos en lugares alternativos. Y claro, si castiga a los vendedores… ¿qué queda para las figuras estándar? Una etiqueta que dice “común” y un precio que ya no volverá a subir. Márgenes destruidos.

El impacto para Funko es un efecto dominó: márgenes mayoristas en caída, mercado secundario hecho puré, y una sensación generalizada de que “si está barato en Amazon, debe ser que nadie lo quiere”. Y en el coleccionismo, esa percepción es veneno. Un producto no vale lo que cuesta fabricarlo, vale lo que la comunidad cree que significa por todo lo que representa.

La reacción de Funko fue tan obvia como tardía: escapar. Salir del ecosistema donde Amazon dicta las reglas y construir uno donde el fan tenga nombre, emoción y tarjeta de crédito propia. De ahí el giro agresivo al canal Direct-to-Consumer. En un año, ese canal pasó de representar el 17% al 26% de todo lo que ingresa Funko. Y ahí, por primera vez, Funko puede decidir su propio precio sin que un algoritmo le diga que vale menos. Puede limitar tiradas, puede crear exclusivas que no se vuelven saldo al mes, y puede lanzar bombas como Pop! Yourself, que llegó a manejar 12.000 pedidos por minuto porque la comunidad sí paga por algo que siente único.

El DTC no es un milagro. No borra la dependencia del canal mayorista, pero al menos devuelve a Funko tres armas que había perdido: margen, escasez y narrativa. Y esas tres cosas son el corazón del coleccionismo. Si controlas cuánto produces, cuánto vendes y qué historia cuentas con tus exclusivas, entonces puedes crear valor. Si no lo haces… acabarás compitiendo con tu propio producto rebajado.

Todo esto ha dividido el mercado del coleccionismo en dos mundos que conviven pero no se hablan. En el terreno masivo, donde Amazon manda, los Pops comunes están condenados a quedarse en la franja baja para siempre. 8–11 dólares. Cero apreciación. Cero misterio. Cero magia. Esa época en la que una figura random se revalorizaba simplemente porque salió en una serie que se puso de moda… se acabó.

El otro mundo —el bueno, el interesante, el que aún tiene chispa— es el de las exclusivas, de las tiradas limitadas, de las colaboraciones cuidadas, de eso que cuando Scarlett Funko te pone la foto te emocionas. Ahí sí sigue existiendo potencial, ahí nacen los nuevos grails, ahí vive el valor que no depende de un algoritmo sino de la voluntad del fan. Y ese mercado, aunque más pequeño, está sano.

Pero no todo es culpa de la grande A. Funko también ha tenido sus días oscuros. Las demandas de accionistas por supuestos datos inexactos sobre inventarios o ventas terminaron con 2,1 millones en honorarios legales. Ese tipo de detalles se sienten como encontrar una figura firmada… pero con la firma corrida porque se mojaron las cajas en el almacén y les entró humedad. No mata la colección aunque te deja con la duda: ¿qué más no me están contando de esta vaina loca?

La estabilidad de una marca se mide tanto por la calidad de sus figuras como por la transparencia de quien las fabrica.

¿Y entonces qué pasa con Funko tío?

Si nunca has celebrado encontrarte dos céntimos por el suelo como un chicle pegado bajo la mesa como si fueran un tesoro pirata, aún no has visto un BPA de 0,02 intentando hacerse el protagonista.

El trimestre de Funko trae una de esas historias que, si fueran una figura exclusiva, nadie sabría si es un grail o un error de fábrica. Sobre el papel, la compañía ha ingresado 250,9 millones, un 14,3% más que el año pasado. Suena sólido… hasta que te acuerdas de que crecer no siempre significa ganar. A veces, crecer es simplemente hincharse como una caja mal embalada: por fuera parece grande, por dentro suena a hueco.

Lo mismo pasa con ese “beneficio neto” de 901.000 dólares. Técnicamente es positivo —como encontrar un Funko vaulted a precio de retail— pero no cambia la vida de nadie. Es un beneficio minúsculo para una empresa con una deuda del tamaño de una Comic-Con entera.

Y aquí entra el famoso BPA, el Beneficio Por Acción, que básicamente te dice cuánto gana la empresa por cada acción que existe. Si Funko fuera un Pop, el BPA sería la pegatina de la caja: te gustará más o menos, pero según cuál lleve, su valor cambia. Esta vez, el BPA subió un 75%, quedándose en 0,02. Es decir: dos céntimos por acción. No es una fortuna, pero significa que Funko no está sangrando… al menos esta semana.

La parte graciosa es que los analistas esperaban un BPA muchísimo peor, y Funko terminó entregando un dato 166,67% más alto de lo previsto. Vamos, que todos esperaban un desastre, y Funko trajo… un desastrito controlado. Pero justo cuando parecía que podían presumir, viene la vuelta de tortilla: los ingresos estuvieron un 4,24% por debajo de lo que el mercado esperaba. Más rentables por acción, pero vendiendo menos de lo previsto. Es como vender menos Funkos, pero al menos no rebajarlos en Amazon a precio de chicle.

Lo que puede alterar un poco más es el margen de beneficio neto, que es lo que realmente queda después de pagar todo. Todo, eh: producción, distribución, licencias, cafés del departamento creativo… todo. Ese margen ha subido un 75,68%, lo cual suena épico y glorioso, pero llega a 0,36%. Traducido: por cada 100 dólares que ingresan, se quedan con 36 centavos. Ni el tipo del mercadillo que vende llaveros chinos sin licencia trabaja con márgenes tan apretados.

Unos ingresos de 251M€ es un crecimiento significativo para una empresa en proceso de saneamiento. Y esos dice varias cosas: 1) La demanda no ha colapsado; 2) La estrategia de referencias y variantes del mismo molde están más controladas y 3) El mercado internacional y las líneas no-POP ayudan a sostener ventas, esos pequeños bitty y otras chucherías que dan un poco de músculo.

El crecimiento de ingresos no está siendo suficiente para eliminar la presión financiera. Este es crecimiento “bueno pero no transformador”. Funko es una empresa que está intentando sobrevivir después de años de ahogarse en su propio inventario y depender demasiado de un mercado mayorista donde Amazon mueve los hilos como si fuera un titiritero con Prime. Están vendiendo menos de lo que el mercado esperaba, sí; están ganando poquísimo, también; pero al menos empiezan a no perder. Y eso, para Funko en 2025, es casi un superpoder.

Estos datos presentados por el contable de Funko no te dicen que todo está bien ni son como para irse de fiesta sin ver llegar la resaca. Te dicen que Freddy Funko sigue en pie. Y en el mundo del coleccionismo, donde las marcas, los distribuidores y las tiendas funkeras de barrio caen más rápido que un restock sorpresa, eso ya es noticia.

Al final, entre márgenes diminutos, BPA microscópicos e ingresos nerviosos, la única métrica que importa para nosotros es otra: ¿seguirá habiendo línea de figuras que valga la pena perseguir y salir de cacería? Y este trimestre, aunque sea con un parche en el casco y un 0,36% de batería, la respuesta sigue siendo “sí”.

¿Está Funko en bancarrota? No necesariamente. ¿Está en una posición financiera muy delicada? Absolutamente sí. La compañía depende de que su plan de «menos es más» funcione y de que los bancos sigan prestándoles dinero para ejecutarlo, así en plan colegas que se prestan por bizum y el «ya te lo devolveré». Esto significaría que la era de la sobreproducción masiva ha terminado. Funko intentará hacer productos más limitados y deseables, pero su sostenibilidad depende de si pueden arreglar la enorme deuda y el desorden de inventario que ellos mismos crearon.